始めたくて色々見てるけど、どっちも同じ仕組みじゃない?

違いが分かり辛いよね。積立NISAとiDeCoの違いについて紹介するよ。

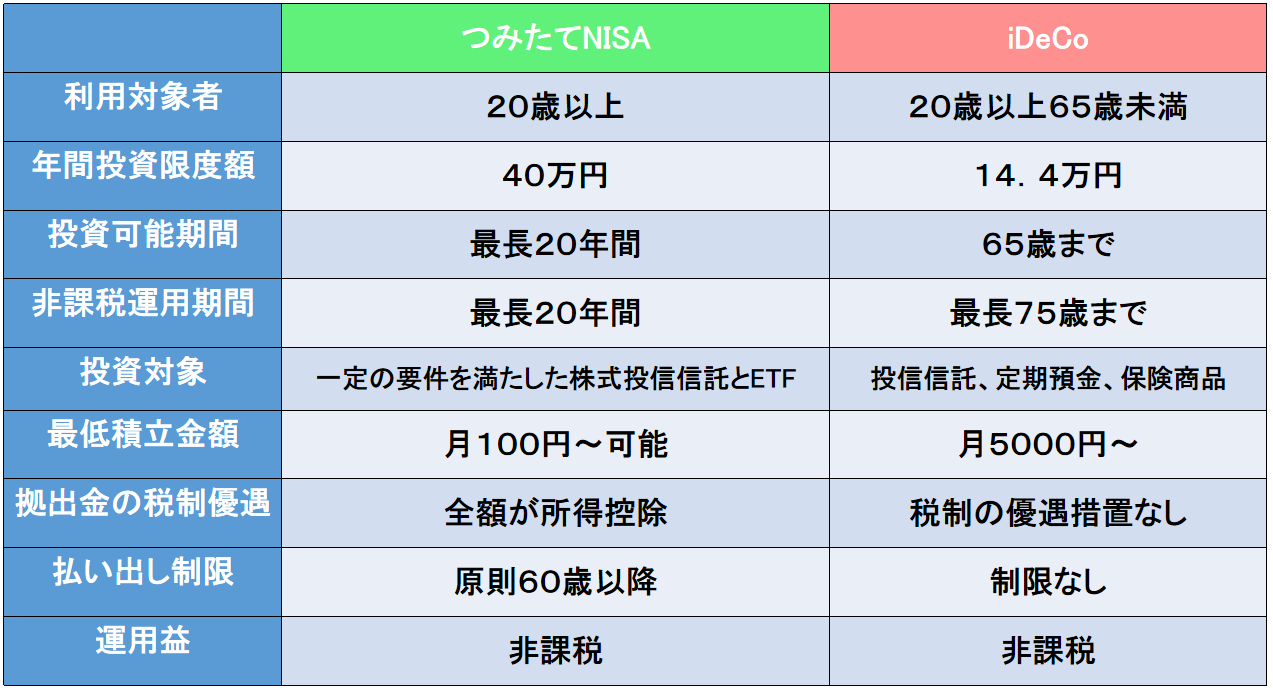

つみたてNISAとiDeCoの違い

いずれも共通点として「投資信託に投資」「利益は非課税」という特徴があります。

つみたてNISAのメリット・デメリット

積立NISAは100円~の少額投資が可能。払い出し期限がないので急にまとまったお金が必要になった場合にも現金化しやすいです。

年間40万円までの非課税枠がありますが保有商品を売却し別の商品を購入しても年間の非課税枠は復活しないので商品の買い替えに不向きです。

iDeCoのメリット・デメリット

iDeCo最大のメリットは掛金が全額所得控除になるので投資しただけで節税になります。

しかし、60歳まで資金を引き出す事はできず、所得控除は相当な節税効果ですが毎月の手数料が発生します。月の最低掛金は5000円と少額ではありません。

んじゃ僕はどっちに加入すればいいかな?

貯金や収入、ライフイベント、年齢によっても違うので検討に使えるポイントを紹介します。

自分にあった運用プランを使ってみてね!!

自衛官に合ったiDeCoとつみたてNISAへの投資

両制度のメリットとデメリットを理解した上で自衛官はどちらを選ぶかのポイントを検証していきます。

どちらを選ぶかの基本の考え

自分が貯金している額から投資に回せる金額を見積もります。

その投資金額から老後への備えはiDeCoへ、10年程度運用できる分はNISAへ振り分けて投資をするのがオーソドックスです。

いくら投資金額に回せるか考える時に、何かあった時の生活資金が確保できているかよく考えてみて下さい。十分な貯金もないのに貯金を全て投資に回すのは考え物です。

iDeCoの掛金の上限は職業で違う

自衛官が毎月iDeCoに拠出できる金額は12,000円ですが他の企業や自営業者と掛金の上限が違う事を知っていましたか?

自衛官も2024年12月より最大20,000円に引き上げられますが他の業種に比べると少ないですよね。自衛官は副業も認められていないので収入の大幅な増加は期待できませんが物価はどんどんあがり、節税効果が高いiDeCoは貴重な制度です。

まだライフプランが定まっていない

投資に回せるお金もあるけど今後のライフプランが定まっていない人もいると思います。

特に若い方や独身の方は若いうちから長期投資をするのがいいんですが、どうしても遊ぶお金も欲しいですよね。でも折角のこのお得な制度を使わないのももったいないです。

引き出し制限がなく、小額投資も可能なNISAだけ勉強のつもりで初めてみるのも手です。金額は途中で増やしたりやめることだって可能です。

私達夫婦はどうしているか?

私達夫婦の場合を紹介します。

私の収入は主に貯金に回し、余剰金はNISAで個別株やETFを購入しています。

旦那はiDeCo・つみたてNISAともに満額で積立をしています。

老後は今のところ旦那と私の年金で細々と生活できるかと思いますのでゆとりある老後の為に、iDeCoと積立NISAを積立ています。何か急な出費の為に、私の貯金を残しています。

まとめ

両制度とも活用しないのは勿体ないので投資に抵抗のある方は是非積み立てNISAから始めてみるのがおすすめです。

陸曹だし、貯金もあるから節税効果を受けながらiDeCoを満額、積立NISAを2万ぐらい投資してみるよ。

陸士だし、任期で退職するつもりだから積立NISAだけ勉強のつもりで月1万だけやってみよーっと。