どのくらい節税効果があって、お得なのかな?

\オリコン顧客満足度4年連続1位/

iDeCoの節税効果と運用益(自衛官の場合)

自衛官の場合、iDeCoは月々の掛金を最低5,000円から加入できます。

最大掛金については現在12,000円ですが2024年12月より最大20,000円に引き上げられます。掛金の全額が所得控除の対象となり、所得税・住民税が税率に応じて減少しますが年収や加入年数によっても節税効果、運用益が変わってきますので紹介していきます。

確定拠出年金の記録関連業務を行うJIS&T(日本インベスター・ソリューション・アンド・テクノロジー(株))が提供する加入者向けサイトさんのシミュレーションを使用します。

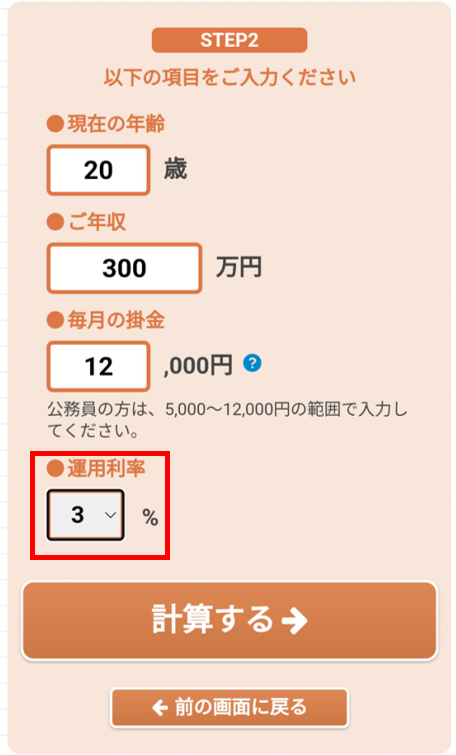

20歳隊員の場合

年収は300万円,毎月の掛金は満額の12,000円で運用利率は3%で計算します。

運用利率については投資商品によって変わります。

- 1% リスクの回避を優先、元本保証希望

- 3% 運用益は欲しいが、安全な運用を行いたい

- 5% リスクは承知の上で、積極的な運用をしたい

※上記利率はあくまで参考値であり、必ずその利率の運用益が出る事は保障されません。

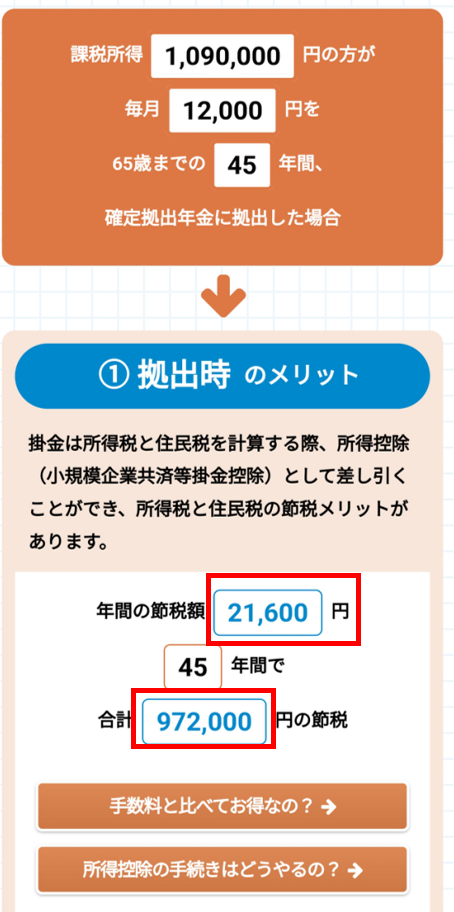

年間21,600円の節税で45年間積立てると972,000円の税金控除が受けられる試算結果が出ました。

年収によって控除額はあがるので実際は年収の増加に比例して更なる節税効果があります。

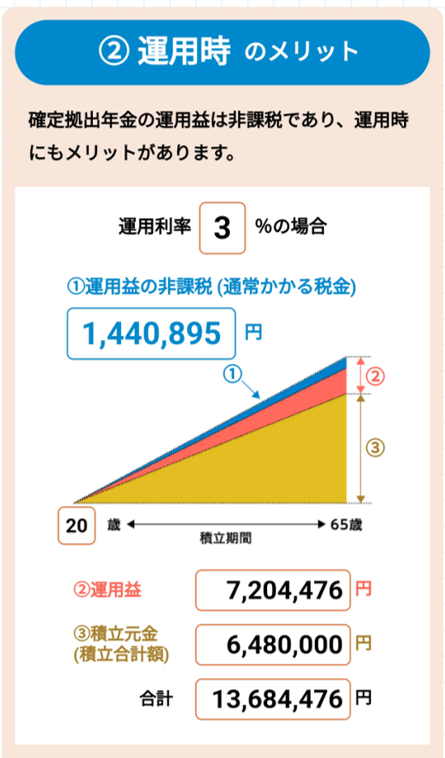

45年間積立てると約650万円、3%で運用できた場合約700万円も運用益が出たので65歳の段階で積立額より運用益が超えています。

3%運用でこの金額!?税金控除だけで約100万円ある事も凄い!!

年齢と年収を入力するだけなので是非皆さんもシミュレーションしてみてください。

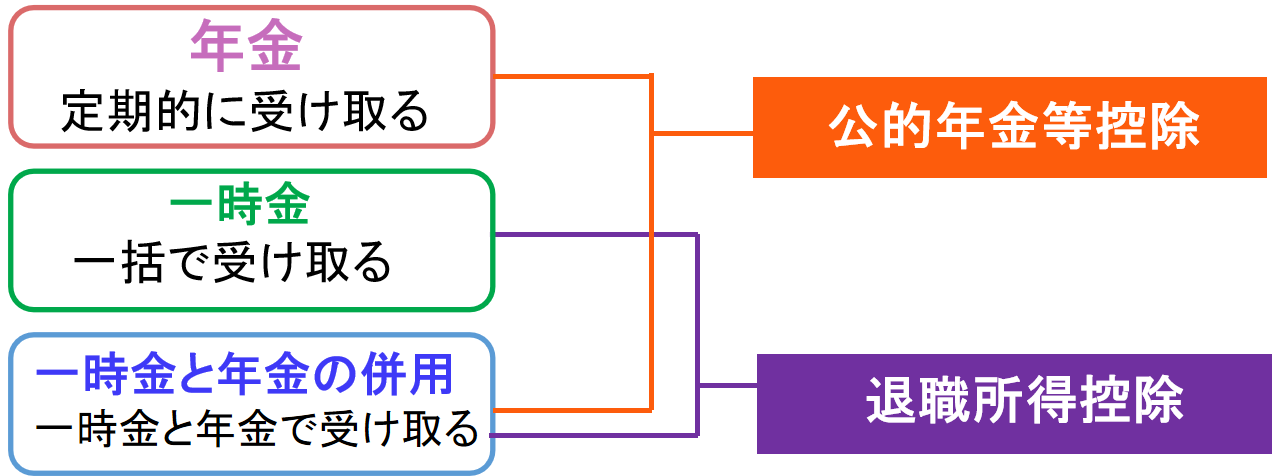

退職所得控除、公的年金控除について

控除の簡単なイメージをご覧ください。

将来、実際にiDeCoを受け取る時に、実は受け取り方には何種類かの方法があります。

どの様に受け取るかで税金が変わり受け取り金額が全く変わってきます。ここが1番のデメリット「iDeCoは出口でお金がかかるのでオススメしない」というポイントになります。

確かにどう控除を使用しても自衛官の退職金は、安くはなく上記の控除を使用しても税金がかかってしまいます。この受け取り方については文章にすると複雑です。

「自衛官専門FP佐々木拓也」さんのyoutube動画が大変分かりやすく説明していますのでこちらをご覧ください。

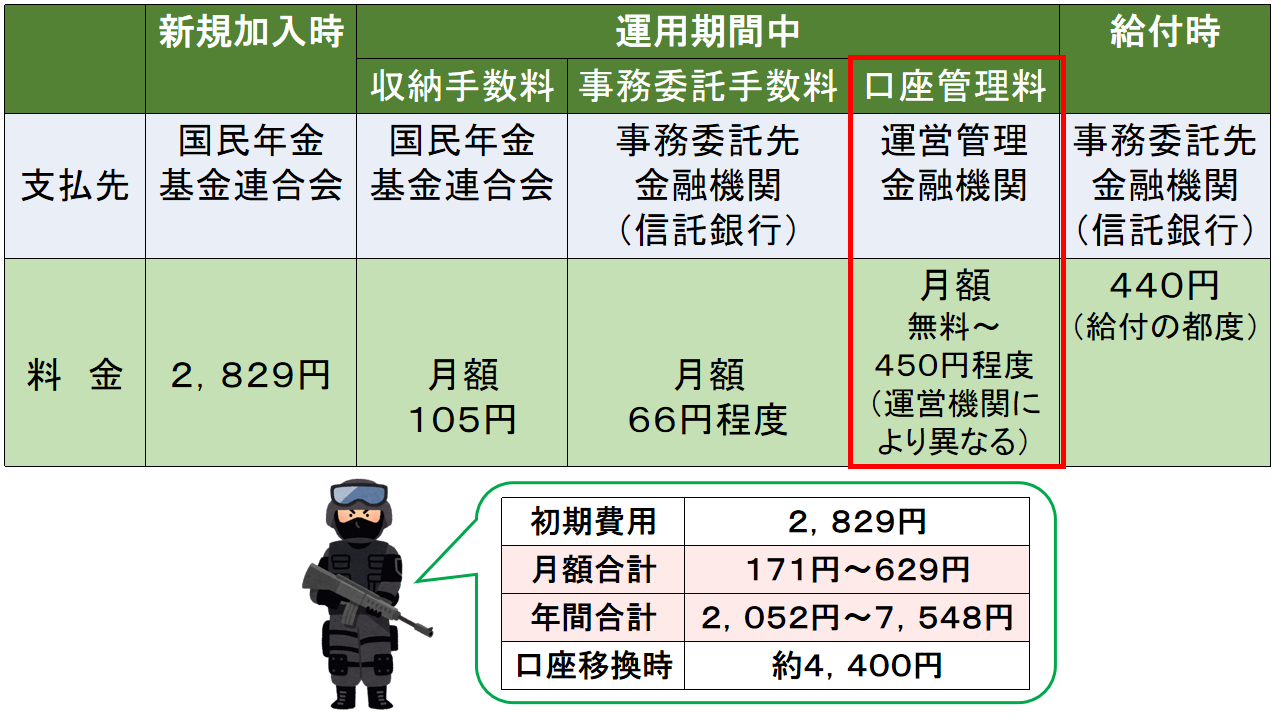

iDeCoにかかる手数料

iDeCoにかかる手数料については下図をご覧ください。

まとめ

iDeCoの押さえるポイント

- 60歳まで資金が拘束されるので老後資金として必ず貯蓄が可能

- 積立時の毎年の所得控除は節税効果が高い

2024年に月額20,000円になれば更なる節税が可能に - 手数料は金融機関によって相当な差があるので慎重に選ぶ

手数料が割高な金融機関でiDeCoをしている方は口座の変更がおすすめです。

\オリコン顧客満足度4年連続1位/