保険屋さんに変額保険を勧められて仕組みも分からず加入してたんだけど結構な額が引かれてるんだよね…

変動保険の仕組みとNISAと変動保険の違いについて説明していくね!

旦那の変額保険の運用実績とその税金の紹介

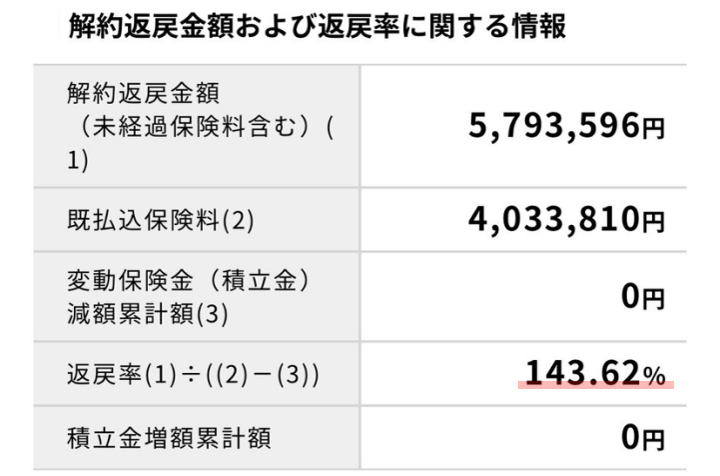

私の旦那は若いころに変額保険に加入していたので現在の運用実績を紹介します。

物凄く増えてる!!

増えてるけど源泉分離課税ってなに?

源泉分類課税とは?

利子所得や配当所得などの一部の所得に対して、受取時に一定の税率で所得税が源泉徴収される制度で。これらの所得は、他の所得とは別に課税されるのです。

源泉分類課税の特徴は、確定申告をしなくてもよいという点です。収入が支払われる時に税金が差し引かれ、税金が納められるので、その時点で課税が完結します。

凄い利益なのにこんなに税金がかかるんだね🥲

それでも利益は100万円以上あるので貯金してるより凄い利益だよね!

変額保険とは何か?メリットとデメリットを解説

変額保険とは保険会社が運用する商品で、死亡保障と運用益の両方を目指すことができる保険です。

保険会社は、保険料の収入と資産運用の収益から利益を出しています。

死亡保険と投資信託が一緒になったような保険だね!

メリット

- 死亡保障と運用益の両立ができます。

- 保障内容や保険料を柔軟に変更できます。運用商品の変更や追加、保険期間の延長などが可能です。

- 生命保険料控除の対象になります。所得税の申告時に、保険料の一部を控除できます。

デメリット

- 運用商品の価値が下がれば、運用損が発生します。

- 手数料や維持費がかかります。運用商品の購入や変更、保険契約の更新などには、手数料が必要です。また、保険料の一部が維持費として引かれます。

- 解約すると損をする可能性があります。解約すると、運用商品の価値が低い場合は、解約損が発生します。また、解約手数料や税金がかかります。

NISAとは何か?

NISAとは、国民年金基金連合会が運営する制度で、非課税で資産を形成できる制度です。

NISAは、非課税で資産を形成できる制度ですが、運用リスクもあります。自分の目的やリスク許容度に合わせて、利用することが大切です。

変額保険とNISAの違いとは?自衛官にとってどちらがお得か

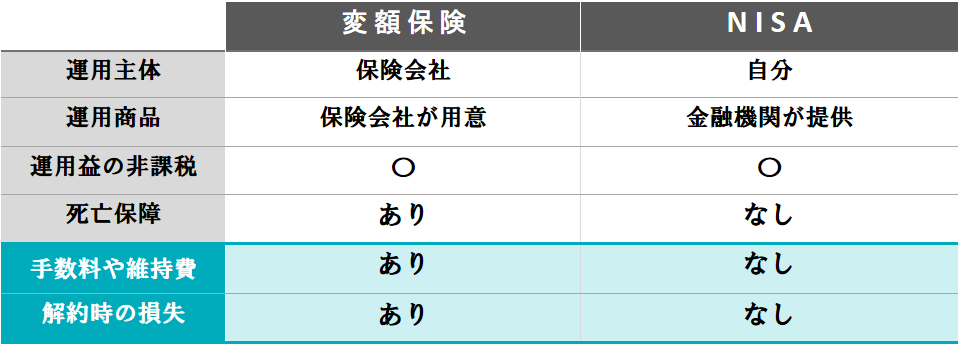

変額保険とNISAは、どちらも株式や債券などに投資をして資産を形成できる制度ですが、違いは以下のようになります。

自衛官にとってどちらがお得かは、自分の目的やリスク許容度によって異なります。以下のポイントを参考にしてください。

変額保険とNISAの違いを比較すると、以下の表のようになります。

変額保険とNISAのそれぞれの目的と向き不向き

- 変額保険は、死亡保障と運用益の両立を目指す商品です。

万が一の死亡時に保障が受けられるという安心感があります。また、運用益は非課税になるというメリットがあります。

運用リスクや手数料などもあります。変額保険は死亡保障が必要な方や、運用に関する知識や経験が少ない方に向いています。 - NISAは、非課税で資産形成を目指す制度です。

恒久的に投資金額に対して非課税になるというメリットがあります。また、運用商品を自分で選べるという自由度があります。

非課税枠が限られていたり、運用リスクもあります。NISAは長期的な資産形成が目的の方や、運用に関する知識や経験がある方に向いています。

自衛官にとってどちらがお得か?

一般的に死亡保障が必要なら変額保険、非課税で資産形成がしたいならNISAがおすすめです。

自衛官って格安な生命保険があるよね?

そうなんだよね!

絶対ではないけど団体生命保険があるので我が家はNISAを優先してるよ😄

迷った時はFPと相談

保険の見直しはFPと相談しましょう!私も利用しました!

まとめ

今まで何も知らないで変額保険に加入してたんだね🥺

自衛官は生命保険にも加入しているし早速NISAを始めるつもり!